Por Mg. Alejandro M. Jones (Especial para Suplemento Desarrollo). En el siglo XIX con el control geoestratégico de la Standard Oil, el precio permaneció estable. En la década del ´70 con la intervención de la OPEP el precio del barril resultó entre los 2 y 39 dólares por barril. A partir del 2003, con el dominio del mercado de la OPEP y las intervenciones militares del medio oriente (principalmente Irak) el precio creció hasta los 75 dólares. Finalmente la crisis mundial del 2007/2008 produjo los mayores precios históricos superando los 147 US$/barril. En abril del año 2005, Goldman Sachs, principal banco estadounidense de inversión del mundo y el mayor negociador de fondos de inversión (bedge funds) vinculados al mercado energético de Nueva York y Londres (donde se cotiza el petróleo de referencia) predijo un “oro negro” de un precio de US$ 105 por barril. En marzo del año 2011 el WTI (West Texas Intermediate, precio de referencia del crudo a nivel mundial) alcanza los US$ 105,2 por barril.

Desde 1970, la volatilidad del precio fue muy notoria y debido básicamente a inestabilidades geopolíticas/bélicas.

A esta evolución se le suma un determinante central en la nueva producción mundial: la tecnología en nuevos desarrollos no convencionales. Ello ha implicado convertir a USA nuevamente en el mayor productor mundial de crudo en el año 2014, por sobre Arabia Saudita y las “Federaciones Rusas”.

Por otro lado la importación de crudo por parte de USA ha caído significativamente desde el 2006, quien resultaba el mayor demandante de petróleo mundial. Actualmente sólo compra en el mercado mundial el 15% del total de importaciones internacionales, habiendo llegado a importar un 26%. Esto ha llevado a que tenga un autoabastecimiento del casi 90% de su consumo total de energía.

Por otro lado la OPEP no ha reducido su nivel de producción significativamente desde la década de los ´90.

Estos factores han llevado a mantener los precios internacionales del crudo deprimidos para desalentar la inversión en la producción mundial de no convencionales, y de esa forma la OPEP no perder poder de mercado como le ha ocurrido desde el 2008 hasta la actualidad.

Esta baja en el precio internacional reduce significativamente los márgenes de ganancia de la actividad y ello produce una reducción de los flujos de capital (inversión en exploración por ejemplo) y una disminución del valor de las acciones de las principales empresas del sector energético no renovable en el mundo. Entonces ¿cuál es el precio internacional de corte para las principales empresas del mundo? Del análisis de los balances de estas principales corporaciones mundiales resulta que un barril de 65 U$S promedio es el precio de corte. Para el corte del costo operativo, resulta de 38 U$S por barril promedio. Claramente un barril de 41 U$S no es negocio para estos gigantes mundiales.

Por tanto el futuro del precio del petróleo estará determinado por una constante volatilidad, que desaliente la inversión en futuras producciones de no convencionales. Es decir, nos esperan al menos dos años de valores de entre 30 y 45 U$S por barril en el WTI.

A la situación internacional descripta de determinación del precio debemos sumarle que el precio del mercado interno está sostenido por acciones conjuntas del gobierno nacional y provincial en un valor artificial de 61 U$S por barril para el crudo Escalante (el de nuestra provincia) y de 77 U$S por barril para el Medanito (Neuquén). Esto ha provocado que la operación en el país no refleje grandes modificaciones de producción.

El petróleo y la generación de riqueza en Chubut

En una mirada más local, ¿qué peso tiene en nuestra provincia, región y ciudad esta actividad?

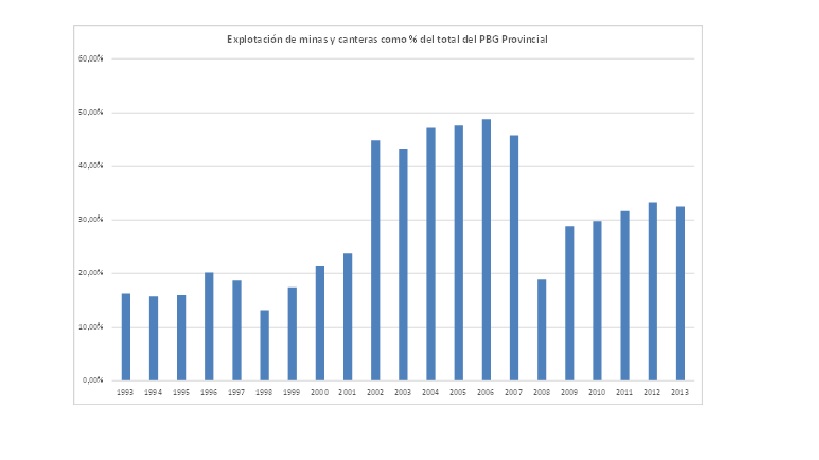

La forma de medir la riqueza que genera una región se puede ver a través del Producto Bruto Geográfico (PBG) de la misma. La importancia relativa del sector hidrocarburífero se puede establecer como un porcentaje de este sector sobre el total del PBG. El siguiente gráfico nos muestra cómo ha evolucionado esta relación para nuestra provincia.

La actividad ha generado en promedio casi el 30% de su riqueza de los últimos 20 años. Y desde el 2009 la extracción de petróleo genera un valor cercano a ese 30% del PBG provincial, en contraposición al 45% que generaba entre el año 2002 y el 2007.

Así, la ciudad de Comodoro Rivadavia aporta al PBG de la provincia del Chubut un valor cercano al 46% del total. En otras palabras, contribuye a la generación de casi la mitad de la riqueza de la provincia.

En lo que respecta al Producto Bruto Municipal, cerca del 55% del mismo proviene directamente de la actividad minera y, en particular, casi exclusivamente de la actividad hidrocarburífera. En un efecto directo e indirecto la actividad petrolera genera cerca de un 76% de la riqueza que produce esta ciudad.

Otra forma de ver su importancia es prestando atención al siguiente esquema que grafica las personas que trabajan en la actividad:

Esto quiere decir que aproximadamente el 20% de la población de la ciudad, en condiciones de trabajar, se dedica a la actividad petrolífera de forma directa. Y considerando el efecto derrame sobre el resto de las actividades (es decir el efecto directo e indirecto), la actividad genera cerca del 64% del empleo.

Respecto de las remuneraciones percibidas en las distintas actividades de la ciudad, existe una gran distorsión entre las mismas. La remuneración del sector minero (hidrocarburífero) representa 7 veces el salario del sector agrícola/ganadero, 6 veces el salario del sector educativo, 3 veces respecto del salario del sector transporte y del sector construcción, 2,5 veces el salario del sector pesquero y 2 veces respecto de la retribución del sector financiero.

Pero, ¿cómo afectará este mercado volátil a nuestra ciudad y región, junto con los anuncios de vacaciones para los trabajadores locales de la actividad? En nuestra próxima comunicación analizaremos, con la certeza de saber quién será nuestro próximo Presidente, un escenario esperado y sus efectos en la región y ciudad.

(*) Especial para Suplemento Desarrollo-Diario Crónica. 18-11-2015.

Observatorio de Recursos Naturales de la Patagonia Sur