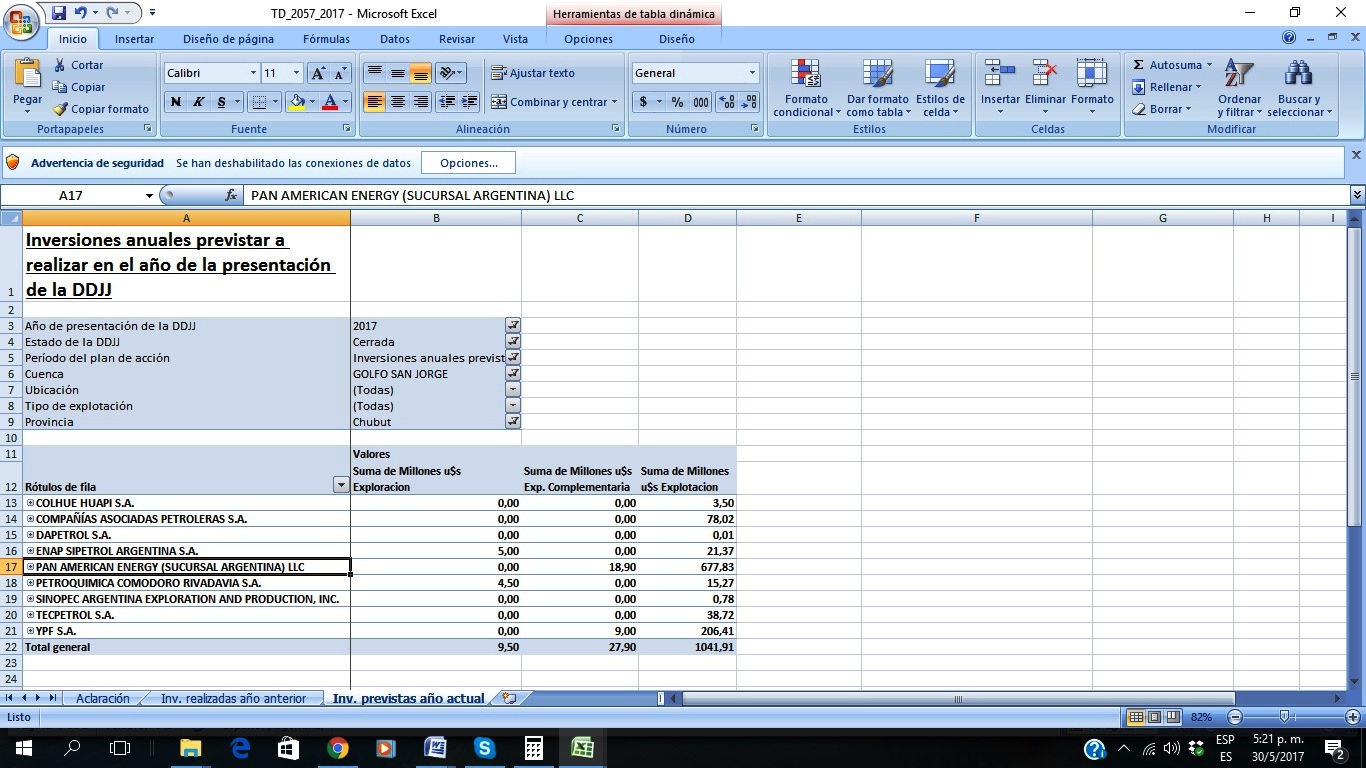

Por Raúl Figueroa) La principal inversión en Chubut corresponde al área convencional de mayor magnitud de la cuenca y del país, es decir Cerro Dragón, donde PAE prevé desembolsar 677,8 millones de dólares, sumados a otros 19 millones en exploración complementaria. Le sigue YPF S.A, con 206,4 Mu$. En tercer lugar se ubica CAPSA, con 78 Mu$.La proyección de PAE dentro de Chubut marca una tendencia positiva en relación al desembolso de 560,7 Mu$ concretado el año pasado, según la misma información oficial publicada por el Ministerio nacional, a lo que se sumaron otros 15,3 Mu$ de exploraciones complementarias. Entre un año y otro, el salto significa un aumento de 120,8 Mu$, es decir alrededor del 21% más que la inversión del año pasado.

En rigor, el 2016 fue el año más crítico en cuanto a inversiones, a partir del fuerte impacto de la baja del precio internacional del crudo.

En 2015, la inversión total en Chubut había sido de 1.769 Mu$, con un pico de actividad que superó el promedio de los años precedentes, situados en torno a los 1.500 Mu$. En ese ranking de hace dos años, PAE había desembolsado 1.137 Mu$; YPF, 422 Mu$; Tecpetrol, 112,3 Mu$ y CAPSA, 76,5 Mu$.

De este modo, las proyecciones de 2017 representan un retroceso global en la provincia –comparado contra 2015- de algo más de 700 Mu$, lo que significa una caída del 39%, considerando los volúmenes totales de inversión en aquel año.

YPF, por su parte, confirma una tendencia en retroceso, ya que el plan de este año prevé para Chubut 206,4 mu$, por debajo de los 241 Mu$ del año pasado. De todos modos, la retracción de la empresa nacionalizada se nota más fuertemente en Santa Cruz, donde cae de 580 Mu$ en 2016, a un plan de 341 Mu$ en el corriente año.

Otros indicadores positivos

En ese contexto de crisis, los datos positivos se ubican en las leves mejoras que se proyectan para Chubut este año, siempre que las mismas puedan concretarse (los datos oficiales permiten verificar que las inversiones reales de cada año se ubican por debajo de las proyecciones planeadas inicialmente). Con esa salvedad, al tomar como base el año pasado, el salto para 2017 es positivo, a lo que pueden sumarse algunos otros indicadores que si bien no son de alto impacto, representan esfuerzos importantes: la incorporación de una nueva área de explotación, como Colhue Huapi, a partir de la inversión prevista por Petroquímica, con 15,3 Mu$, en una asociación con la estatal Petrominera.

Además, es llamativo el caso de CAPSA, que este año prevé una leve suba, hasta 78 Mu$ en explotación, frente a los 67 del año pasado (aunque también en ese período concretó otros 16 Mu$ en exploración complementaria). Esta operadora logra mantener un monto casi constante de inversión, con 76 Mu$ en 2015, pese a la crisis que afecta a todo el sector y que provoca retracciones en los jugadores más grandes.

Enap Sipetrol, empresa estatal chilena, mantiene un comportamiento sinuoso en los últimos 3 años, con 11,8Mu$ desembolsados en 2015, elevando a 18,5 Mu$ en 2016, pero con un plan de achique hasta 11,9 Mu$ en 2017.

Tecpetrol confirma una tendencia totalmente negativa en la provincia de Chubut: si bien su plan de inversión para este año es levemente superior al desembolso del año pasado, con 38,7 Mu$, representa una fuerte caída frente a los 112,3 Mu$ desembolsados en el año 2015. En la cuenca Neuquina, la operadora del grupo Techint prevé invertir 96 Mu$, lo que significa un fuerte salto frente a los 23,4 Mu$ de 2016, cuando sumó otros 27,6 Mu$ en exploración.

No es la única operadora en reflejar ese corrimiento de inversiones. En rigor, hoy todos los caminos parecen conducir a Vaca Muerta y a otras cuencas más rentables.